A proposta de Orçamento de Estado para 2018 altera o regime simplificado do IRS dos trabalhadores independentes com rendimentos anuais inferiores a 200 mil euros porque aqueles que obtêm rendimentos superiores o rendimento tributável é apurado com base na contabilidade.

Atualmente no regime simplificado, o rendimento tributável é determinado pela aplicação de coeficientes ao rendimento bruto.

Por exemplo, o rendimento sujeito a imposto nas profissões previstas no artº 151 do Código do IRS (enfermeiros, economistas, advogados, cabeleireira, etc.) é o que resulta da aplicação ao rendimento bruto do coeficiente de 0,75, portanto é aceite como dedução 0,25 desse rendimento bruto, ou seja, o fisco considera que 25% do rendimento bruto é o valor suficiente para suportar as despesas relacionadas com a atividade, sem necessidade de as justificar.

A alteração constante da proposta de Orçamento de Estado para 2018 limita a aceitação automática da dedução de 0,25 do rendimento bruto, substituindo-a pelo valor de faturas relacionadas com a atividade acrescido de 4.104€. Este último valor corresponde ao valor (é igual) à dedução específica e automática nos rendimentos dos trabalhadores dependentes e dos pensionistas.

Esta medida poderá ter impacto (aumento do imposto a pagar) nos rendimentos superiores a 16.416€ ano, ou seja, 1.368€ mês, porque a diferença entre 4.104€ e 25% do rendimento bruto só será aceite, se essa diferença for justificada com faturas relacionadas com a atividade, nomeadamente de prestação de serviços, aquisições de bens, encargos com imóveis, despesas de remunerações, todas declaradas à Administração Tributária.

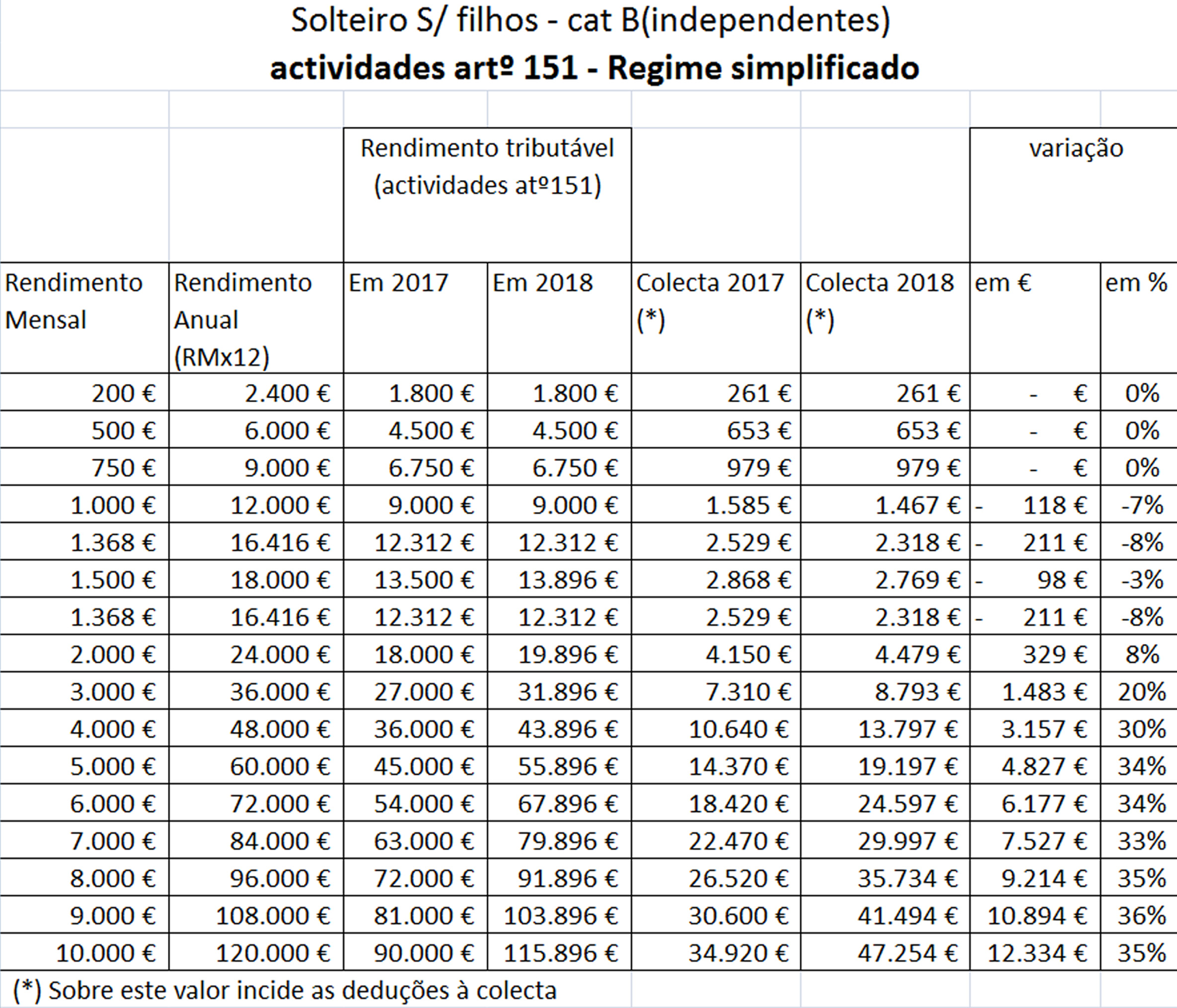

Os trabalhadores independentes que obtenham rendimentos inferiores a 1.368€, em 2018 pagarão menos IRS por via da introdução de dois novos escalões nas taxas do imposto, variando essa redução entre os 3% e os 8%.

Alguns exemplos são apresentados no quadro seguinte para melhor esclarecimento e compreensão dos efeitos da alteração constantes da proposta de Lei OE-2018:

Por exemplo: um trabalhador independente que receba mensalmente 2.000€ poderá pagar em 2018 mais 329€ de IRS (+8%); um que receba 5.000€ por mês pagará mais 4.827€ (+34%).

Este acréscimo ocorrerá caso não consigam justificar com faturas relacionadas com a atividade o valor de 1.896€ e 10.896€, respetivamente.